IRP포트폴리오 ETF 배분

위험자산 70% 규정 완전 활용 — 연령별 추천 ETF 배분과 안전자산 선택

IRP 계좌를 개설했는데 어떻게 투자해야 할지 막막한 분들이 많습니다. 가장 큰 혼란은 '위험자산 70% 제한'입니다. 이 규정 때문에 원하는 대로 투자 못 한다고 느끼지만, 사실 이 제한을 제대로 이해하고 활용하면 오히려 40~5 IRP 포트폴리오 구성법 0대에게 맞는 균형 잡힌 포트폴리오를 자동으로 만들어줍니다.

📌 이 글에서 다루는 내용

① 위험자산 70% 규정 — 정확히 무엇이 위험자산인가

② 안전자산 선택 기준 — 예금 vs 채권 ETF

③ 연령별 IRP 포트폴리오 예시 (40대 초·48세·55세)

④ IRP 자동매수 설정과 비중 유지 방법

⑤ TDF(타깃데이트펀드)를 안전자산으로 활용하는 법

위험자산 70% 규정 — 정확히 이해하기

IRP에서 위험자산으로 분류되는 것은 주식형 ETF(국내·해외 주식 추종)입니다. 납입한 금액 기준으로 이 비중이 70%를 초과하면 추가 매수가 되지 않습니다. 예를 들어 IRP에 1,000만 원을 납입했다면 주식형 ETF는 최대 700만 원까지만 살 수 있고, 나머지 300만 원 이상은 반드시 안전자산으로 채워야 합니다.

분류해당 자산비중 제한

| 위험자산 | 주식형 ETF (S&P500, 나스닥100, 코스피 등) | 70% 이하 |

| 안전자산 | 국고채 ETF, 단기통안채 ETF, 예금, TDF, 혼합형 펀드 일부 | 30% 이상 의무 |

| 위험자산 | 하이일드 채권 ETF, 레버리지 ETF (매수 자체 불가) | 포함 시 70% 한도 적용 |

안전자산 선택 — 예금 vs 채권 ETF

IRP 안전자산 30%를 어떻게 채울지에 따라 장기 수익률이 달라집니다.

안전자산 종류기대 수익변동성 추천 상황

| IRP 전용 예금 | 연 2~4%대 | 없음 | 절대 원금 보전이 필요할 때 |

| 단기통안채 ETF | CD금리 수준 (연 3~4%) | 거의 없음 | 예금 대체. 환금성 좋음. |

| 국고채10년 ETF | 금리 하락 시 8~10% 상승 가능 | 있음 | 금리 인하 기대될 때 |

| TDF 2035·2040 | 주식+채권 혼합. 시장 연동 | 낮음~중간 | 자동 글라이드패스 원할 때 |

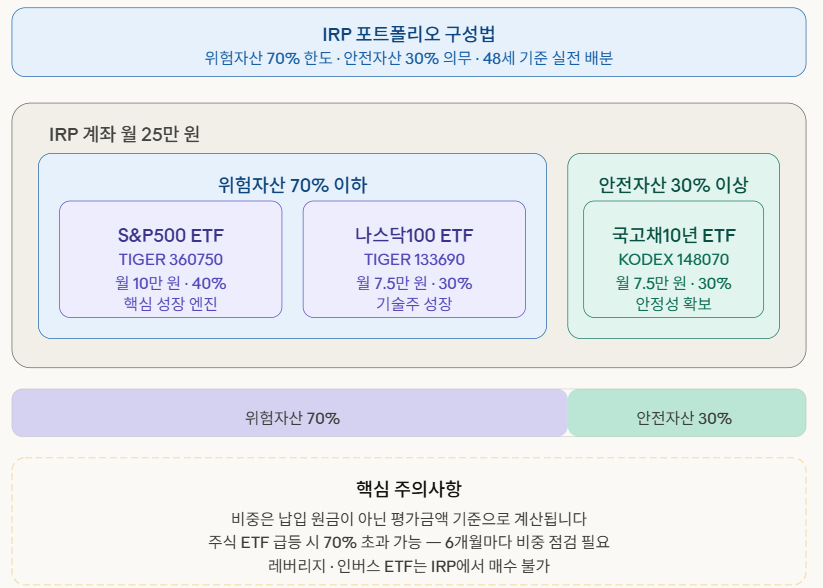

48세 기준 추천 IRP 포트폴리오 (월 25만 원 기준)

ETF월 금액비중분류

| TIGER 미국S&P500 (360750) | 10만 원 | 40% | 위험자산 |

| TIGER 미국나스닥100 (133690) | 7만 5천 원 | 30% | 위험자산 |

| KODEX 국고채10년 (148070) | 7만 5천 원 | 30% | 안전자산 |

위험자산(S&P500 40% + 나스닥 30%) = 70%, 안전자산(국고채 10년) = 30%로 IRP 규정을 정확히 충족합니다.

자주 묻는 질문 (FAQ)

Q. IRP에서 채권 ETF 대신 예금을 선택하면 어떤가요?

IRP 예금은 원금이 보장되지만 수익률이 낮고 중도 인출이 어렵습니다. 반면 단기통안채 ETF는 원금 손실 위험이 거의 없으면서 거래가 자유롭고, 연금 수령 전까지 과세이연 혜택도 동일하게 받습니다. 장기 투자 관점에서는 단기통안채 ETF가 예금보다 대체로 유리합니다.

Q. IRP에서 TDF를 안전자산으로 쓸 수 있나요?

TDF(타깃데이트펀드)는 주식과 채권을 자동으로 배분하는 혼합형 펀드입니다. IRP에서는 TDF 2035·2040 같은 일부 상품이 안전자산으로 인정됩니다. 단, 모든 TDF가 안전자산으로 인정되지는 않으니, 증권사 앱에서 '안전자산' 표시를 확인해야 합니다.

📋 핵심 정리

- IRP 위험자산(주식형 ETF) 70% 한도, 안전자산 30% 의무.

- 안전자산 최우선 선택: 단기통안채 ETF (원금 손실 위험 거의 없음).

- 48세 추천: S&P500 40% + 나스닥 30% + 국고채10년 30%.

- 비중은 평가금액 기준으로 계산 — 6개월마다 점검 필요.