연말정산 시즌이 되면 많은 직장인들이 절세 방법을 고민하게 됩니다. 그중에서도 가장 강력한 절세 수단 중 하나가 바로 IRP(개인형 퇴직연금) 계좌입니다. IRP는 단순한 노후 준비 계좌가 아니라 연말정산에서 세금을 줄일 수 있는 대표적인 절세 도구로 활용됩니다.

특히 연금저축과 IRP를 함께 활용하면 연간 최대 900만원까지 세액공제를 받을 수 있기 때문에 직장인들에게 매우 중요한 금융 전략 중 하나라고 할 수 있습니다.

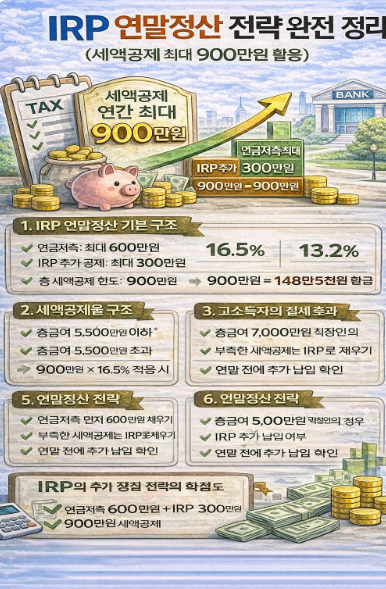

1. IRP 연말정산 기본 구조

IRP는 연금저축과 함께 연금계좌 세액공제를 받을 수 있는 계좌입니다. 세액공제 구조는 다음과 같습니다.

- 연금저축: 최대 600만원

- IRP 추가 공제: 최대 300만 원

- 총 세액공제 한도: 900만 원

즉 연금저축 600만 원을 납입하고 IRP에 300만 원을 추가 납입하면 총 900만 원에 대해 세액공제를 받을 수 있습니다.

2. 세액공제율 구조

세액공제율은 총 급여에 따라 달라집니다.

- 총 급여 5,500만원 이하: 16.5%

- 총급여 5,500만원 초과: 13.2%

이 세율은 실제 환급받는 금액을 계산할 때 매우 중요한 요소입니다.

3. 실제 환급금 예시

총급여 5,000만 원 직장인이 연금저축과 IRP를 모두 활용했다고 가정해 보겠습니다.

- 연금저축 납입: 600만 원

- IRP 납입: 300만 원

- 총 납입금액: 900만 원

세액공제율 16.5% 적용 시

900만 원 × 16.5% = 148만 5천 원 환급

즉 약 148만 원의 세금을 줄일 수 있습니다.

4. 고소득자의 절세 효과

총 급여 7,000만 원 직장인의 경우 세액공제율은 13.2%가 적용됩니다.

900만 원 × 13.2% = 118만 8천 원 환급

즉 연말정산에서 약 118만 원의 절세 효과가 발생합니다.

5. 연말정산 전략

IRP를 활용한 연말정산 전략은 다음과 같은 방식으로 접근하는 것이 일반적입니다.

- 연금저축 먼저 600만 원 채우기

- 부족한 세액공제는 IRP로 채우기

- 연말 전에 추가 납입 확인

많은 직장인들이 12월이 되어서야 IRP를 활용하기 시작하지만 사실은 연초부터 계획적으로 납입하는 것이 가장 좋습니다.

6. IRP의 추가 장점

IRP의 절세 효과는 연말정산에서 끝나지 않습니다.

IRP 계좌의 또 다른 큰 장점은 바로 과세이연입니다.

일반 투자 계좌에서는 ETF나 펀드 투자 수익에 대해 세금을 내야 하지만 IRP 계좌에서는 연금 수령 시점까지 세금이 부과되지 않습니다.

이 구조는 장기 투자에서 매우 큰 복리 효과를 만들어냅니다.

7. 연말정산 시즌 체크 포인트

IRP 연말정산을 준비할 때 다음 사항을 반드시 확인해야 합니다.

- 연금저축 납입 금액 확인

- IRP 추가 납입 여부

- 세액공제 한도 확인

특히 12월 말에는 금융기관 납입 마감일이 있기 때문에 미리 준비하는 것이 중요합니다.

8. IRP 연말정산의 핵심

IRP 연말정산 전략의 핵심은 단순합니다.

세액공제 한도를 최대한 활용하는 것입니다.

연금저축 600만 원과 IRP 300만 원을 활용하면 연간 최대 900만 원까지 세액공제를 받을 수 있습니다.

9. 결론

IRP는 단순한 노후 준비 계좌가 아니라 매우 강력한 절세 전략 도구입니다. 특히 연금저축과 함께 활용하면 연말정산에서 상당한 환급 효과를 기대할 수 있습니다.

연말정산 환급과 장기 투자라는 두 가지 효과를 동시에 얻을 수 있다는 점에서 IRP는 직장인이 반드시 알아두어야 할 금융 전략 중 하나라고 할 수 있습니다.